Rozwiń menu

Wyszukaj

Grupa Kapitałowa Grupa Azoty

Wybierz spółkę

W pierwszym półroczu GK Grupa Azoty zrealizowała wyniki na poziomie działalności operacyjnej (EBIT) w wysokości blisko 438 mln zł oraz EBITDA 695 mln zł przy przychodach 4,63 mld zł.

Skonsolidowany zysk netto za omawiany okres wyniósł blisko 356 mln zł wobec 458 mln zł w roku ubiegłym. Powyższe parametry okazały się słabsze od realizacji ubiegłorocznego półrocza o blisko 96 mln zł (EBIT) oraz 82 mln zł (EBITDA) przy niższych przychodach rzędu 476 mln zł. Natomiast marże EBIT i EBITDA w I półroczu wyniosły odpowiednio 9,5 i 15 proc. i były tylko nieznacznie niższe od ubiegłorocznych (odpowiednio 10,5 i 15 proc.).

W ujęciu kwartalnym 2 kwartał 2016 r. zakończył się wynikiem EBITDA na poziomie 178 mln zł (wobec 292 mln zł w analogicznym kwartale roku ubiegłego), zyskiem netto na poziomie 49 mln zł (152 mln zł w IIQ 2015) przy przychodach na poziomie blisko 2,16 mld zł (2,28 mld zł w analogicznym kwartale roku ubiegłego).

- Po bardzo dobrym I kwartale 2016 r. wyniki kolejnego odzwierciedlają dynamiczne zmiany w otoczeniu rynkowym, zwłaszcza w biznesie nawozowym. Obserwowana globalna nadpodaż nawozów oraz zmiany na rynku kluczowych surowców, w tym głównie gazu ziemnego znacząco wpływają na ceny amoniaku i mocznika, którego ceny spadły r/r o ponad 30 proc. Konsekwencją tych spadków było dostosowanie naszych cenników, zarówno w nawozach saletrzanych, jak i wieloskładnikowych do sytuacji rynkowej. Korzystając z możliwości dywersyfikacji naszej bazy produktowej w II kwartale kontynuowaliśmy strategie wykorzystania tańszego mocznika w produktach chemii (głównie melaminy) czym częściowo zredukowaliśmy spadkowe tendencje marż w segmencie nawozowym. Dzięki temu w ujęciu r/r zachowaliśmy porównywalne wskaźniki rentowności EBITDA dla całej Grupy – komentuje wyniki Wiceprezes Grupy Azoty odpowiedzialny za finanse, Paweł Łapiński. - Świadomi wspomnianych zmian rynkowych i dalszej ograniczonej perspektywy realizacji premii surowcowej staramy się optymalnie budować nasz portfel wydatków inwestycyjnych. Naszym priorytetami są zarówno realizacja celów biznesowych, jak i zachowanie bezpiecznych poziomów wskaźników finansowych – uzupełnia Wiceprezes Łapiński.

Z perspektywy Segmentu Nawozowego I półrocze to czas szczytu sezonu aplikacyjnego (głównie I kwartał) oraz okres budowania zapasów nawozów przez dealerów na aplikacje jesienną oraz przestojów remontowych w zakładach wytwórczych w II kwartale. Tym samym widoczne są typowe tendencje zmiany w marży operacyjnej EBIT segmentu, która spadła z poziomu 21 proc. w I kwartale do poziomu 5 proc. w II kwartale. W tym względzie koniecznym jest wspomnieć o ujęciu w II kwartale odpisu aktualizującego wartość należności i zapasów segmencie nawozów wieloskładnikowych na kwotę 24,4 mln zł oraz wyższych kosztów amortyzacji o 21 mln zł, których korzyści zostaną odnotowane w następnych kwartałach. W ogólnym rozrachunku segment skończył I półrocze wynikiem EBITDA blisko 496 mln zł (spadek o 60 mln zł r/r) przy przychodach na poziomie 2,74 mld zł (spadek o 312 mln zł).

Segment Tworzyw zmagał się i zmaga w dalszym ciągu z bardzo silną presją cenową ze strony nabywców. Wyraźnie zarysowana dominacja kupujących na rynku wpływa na bardzo ostrą konkurencję cenową producentów, która przejawia się w istotnym spadku delt benzen-PA6 na rynku europejskim i benzen-kaprolaktam na rynku azjatyckim. Efektem tej sytuacji jest zauważalny spadek delt o ponad 15 proc. r/r z wpływem na realizacje ujemnej EBITDA na poziomie blisko minus 25 mln zł z przychodami ze sprzedaży na poziomie 571 mln zł (spadek o 104 mln zł r/r).

W Segmencie Chemia zauważalna jest wyraźna poprawa wyników i rentowności. W głównej mierze jest to efekt kontynuacji marżowej sprzedaży melaminy, która realizuje solidną zwyżkę rentowności wskutek wahań podażowych na rynku europejskim głównie w I kwartale oraz premii surowcowej. Powodów do zadowolenia dostarczają również produkty OXO wyraźnie notując zwyżkę sprzedaży nowego produktu flagowego Oxoviflex z wyższą premią do propylenu. W obszarze siarki zauważalny jest spadek notowań siarki płynnej oraz granulowanej na rynkach światowych, co znalazło odzwierciedlenie w niższych wynikach Siarkopolu w sprzedaży eksportowej. Wartym odnotowania jest polepszenie marży w grupie produktowej siarki nierozpuszczalnej w efekcie działań restrukturyzacyjnych (wyłączenie nieefektywnej instalacji dwusiarczku, odpisanej w IV kwartale 2015 r. Ostateczne skonsolidowany Segment Chemia zakończył półrocze ze sprzedażą na poziomie 1,12 mld zł (spadek o ok 82 mln zł r/r) oraz EBITDA 165 mln zł, realizując tym samym wyższą o blisko 7 proc. rentowność stosunku do pierwszego półrocza roku ubiegłego.

Realizowane inwestycje strategiczne

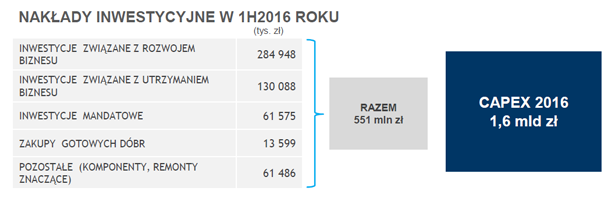

W pierwszym półroczu 2016 r. nakłady finansowe na projekty inwestycyjne w Grupie Azoty wyniosły 551 mln zł przy nakładach planowanych na cały 2016 rok na poziomie 1,6 mld zł. Do głównych realizowanych w tym okresie zadań należy zaliczyć: w Tarnowie Wytwórnię Poliamidów (69 mln zł wydanych IP 2016) i Granulację Mechaniczną Nawozów Saletrzanych (44 mln zł), które to instalacje będą uruchamiane na przełomie tego i przyszłego roku. W Kędzierzynie realizowana była budowa Elektrociepłowni (76 mln zł) i zadanie to do końca tego roku będzie sfinalizowane. W Policach trwała modernizacja instalacji amoniaku (41 mln zł) oraz prace nad odsiarczaniem spalin wraz z modernizacją elektrociepłowni (11 mln zł). Trwają również prace nad projektem produkcji propylenu metodą PDH. W Puławach powstają dwie linie Granulacji Mechanicznej Nawozów Saletrzanych (13 mln zł). Spółka oczekuje także na oferty dot. wyboru Generalnego Realizatora Inwestycji w projekcie Elektrownia Puławy.

Wyniki skonsolidowane Grupy Azoty Puławy

Puławska Spółka osiągnęła w II kwartale 2016r. zysk netto na poziomie 66 mln zł (95 mln zł w IIQ 2015 r.) przy przychodach ze sprzedaży na poziomie 809 mln zł wobec 848 mln zł w roku ubiegłym. W ujęciu półrocznym zysk netto za pierwsze 6 m-cy wyniósł 227 mln zł (wobec 269 mln zł w I półroczu 2015) a przychody ze sprzedaży wyniosły blisko 1761 mln zł (wobec 1919 mln zł w roku ubiegłym).

Wyniki skonsolidowane Grupy Azoty Police

Policka Spółka uwzględniając odpisy aktualizacyjne wartość należności i zapasów w segmencie nawozów wieloskładnikowych na kwotę 24,4 mln zł oraz osiągnęła w II kwartale 2016r. zysk netto na poziomie 10 mln zł (56 mln zł w II kwartale 2015) przy przychodach ze sprzedaży na poziomie 605 mln zł wobec 693 mln zł w roku ubiegłym. W ujęciu półrocznym zysk netto uwzględniający wspomniane odpisy aktualizacyjne za pierwsze 6 m-cy wyniósł 78 mln zł (wobec 107 mln zł w I półroczu 2015r.) a przychody ze sprzedaży wyniosły 1292 mln zł (1439 mln zł w analogicznym okresie roku ubiegłego).

Wyniki jednostkowe Grupy Azoty Zakłady Azotowe Kędzierzyn S.A.

Kędzierzyńska Spółka osiągnęła w 2 kwartale 2016r. zysk netto na poziomie 28 mln zł (12 mln zł w 2 kwartale 2015 r.) przy przychodach ze sprzedaży na poziomie 411 mln zł wobec 397 mln zł w roku ubiegłym. W ujęciu półrocznym zysk netto za pierwsze 6 m-cy wyniósł 94 mln zł (wobec 73 mln zł w I półroczu 2015 r.) a przychody ze sprzedaży wyniosły 852 mln zł (wobec 939 mln zł w I półroczu 2015 r.).

Zapisz się do newslettera, aby otrzymywać nowe komunikaty z biura prasowego